台指期大家都習慣用凱衛提供的連續月資料,留倉部位也習慣在結算日當天換倉,但如果是外期的話,換倉時間很不規則,我的習慣是只要遠月的均量超過近月合約的成交量時,我就直接切換到遠月,因此我的連續月資料多半是我自己維護的。我舉兩個例子給大家聽……

以黃金為例,雖然黃金每個月都有合約,但是大家習慣交易偶數月份(2、4、6、8、12),其中10月份黃金期貨沒有成交量,所以8月的合約結束後,就直接跳到12月了,日經也有類似的狀況。而且有時候在黃金的第一通知日前一天,遠月合約的成交量才超過近月合約,有時候則是前三天,台灣訊源商外期的報價都不穩定了,所以就別期待他們為我們這些散戶做些什麼事了……目前看到連續月大概只有eSignal及TS做得比較好,換月是用成交量的多寡去計算,但好東西總是要有額外的支出的。我相信TS總有一天在台灣也會有代理商,因為TS已經被日本買下來,之後發展到亞洲跟MC打對臺是遲早的事,而且TS比MC穩定。

有關外期換月及近遠月成交量問題,下面這篇文章有提到一些。

外國商品期貨成交量季節性變化

本次的主題就是對於這個現象的小小研究。為什麼會有這種現象?答案很簡單,因為對於一些商品期貨來說,這些特殊月份,是所謂的「實物交割約份」Delivery month。很多的交易者,會避開接交易這個月的合約,導致這些合約的成交量大幅下降,這類的商品以黃金和白銀為代表。

除此之外,對於一些農產品期貨來說,也會有類似的現象,比如說大豆油在 8 ,9月的合約成交量就會很小。除了上述的原因外,也有部分是由於對於農產品期貨來說,有很大一部份的交易目的是「避險」;對於這些避險的交易者來說,從去年冬天之前的收成,一直到了今年的 5, 6月已經避險的差不多了,8, 9 月的合約等於是在今年收成之前的空窗期,所以「一般」而言這兩個月份的交易量會縮小。

更詳細的解說,可以參考資料來源:InsideFutures.com,裡面詳細列舉了這些合約。讓我們看一些例子吧。

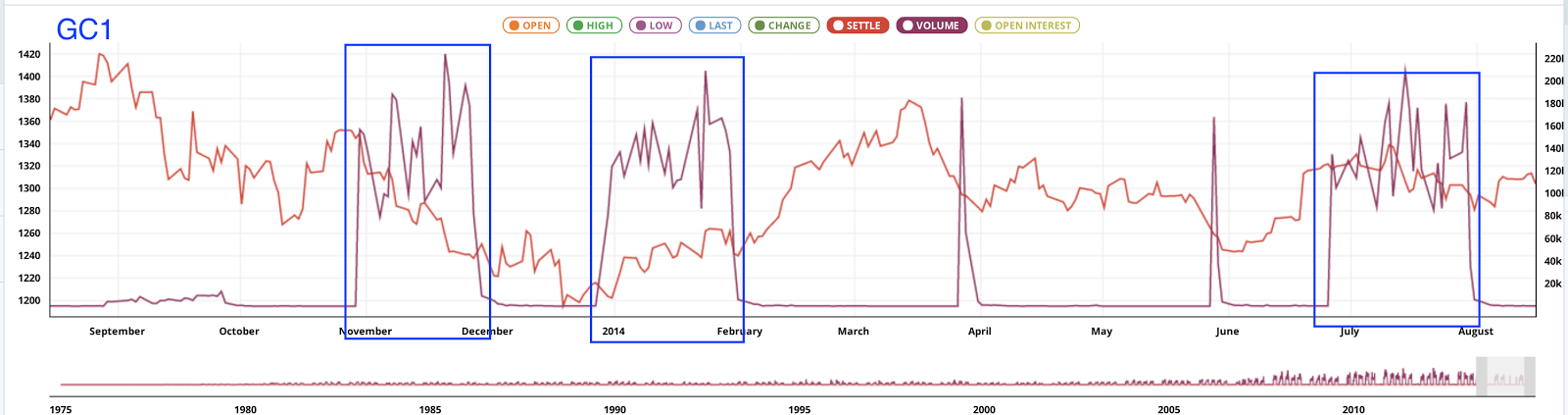

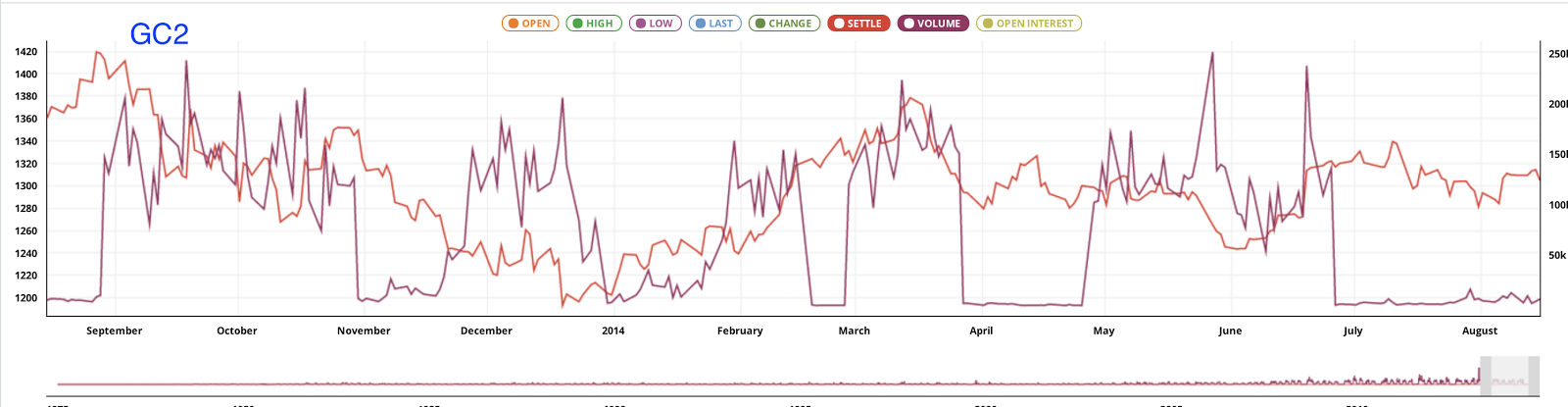

黃金 GC:交易月份為 2, 3, 4, 5, 6, 8, 10, 12 月。下圖一為連續月(近月)合約、圖二為次月合約,可以看到 2,4,12 月成交量明顯較大(藍框)。

希望TS進來台灣,這樣子台灣代理MC的廠商脖子才會軟一點。

除此之外,對於一些農產品期貨來說,也會有類似的現象,比如說大豆油在 8 ,9月的合約成交量就會很小。除了上述的原因外,也有部分是由於對於農產品期貨來說,有很大一部份的交易目的是「避險」;對於這些避險的交易者來說,從去年冬天之前的收成,一直到了今年的 5, 6月已經避險的差不多了,8, 9 月的合約等於是在今年收成之前的空窗期,所以「一般」而言這兩個月份的交易量會縮小。

更詳細的解說,可以參考資料來源:InsideFutures.com,裡面詳細列舉了這些合約。讓我們看一些例子吧。

黃金 GC:交易月份為 2, 3, 4, 5, 6, 8, 10, 12 月。下圖一為連續月(近月)合約、圖二為次月合約,可以看到 2,4,12 月成交量明顯較大(藍框)。

資料來源:www.quandl.com

資料來源:www.quandl.com

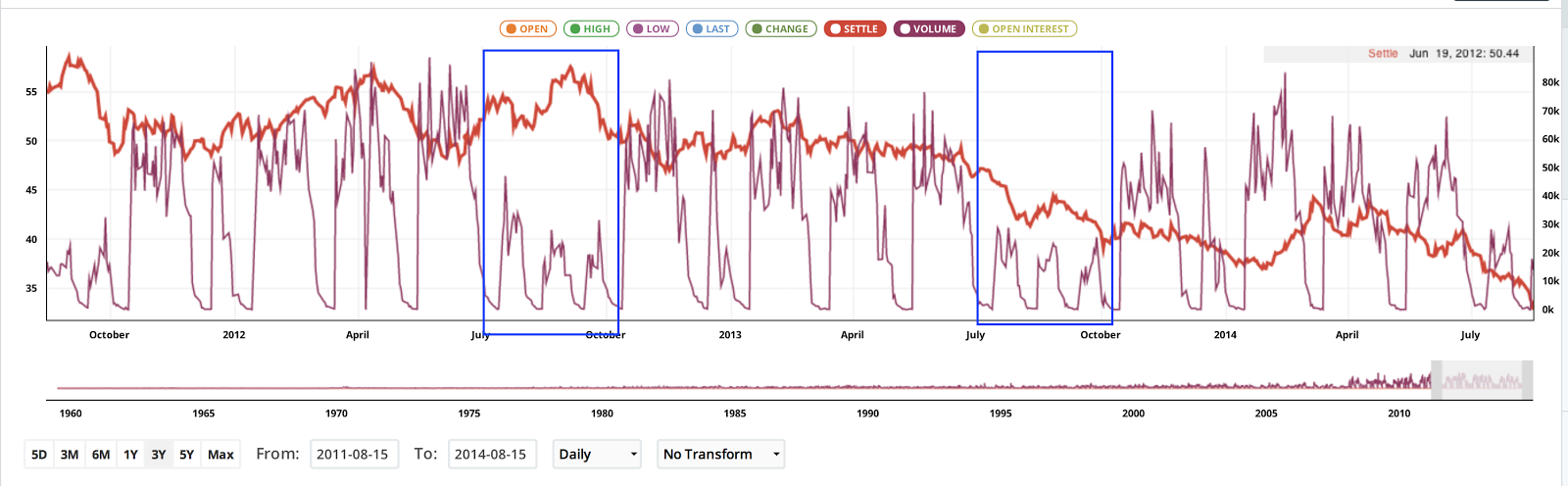

大豆油 BO:交易月份為1, 3, 5, 7, 8, 9, 10,12月。下圖為連續月合約,明顯的8~10月合約成交量小(藍框)。

資料來源:www.quandl.com

後記:

1 留言:

請教MINI SP500 GLOBLEX, 站長建議怎麼換? 用到期前一天, 還是那天次月量大就換好呢? 感謝!

張貼留言

如果有私人問題想請教,請透過網站右方『與站長聯絡』之表單,謝謝!