《Wen外期策略團隊》

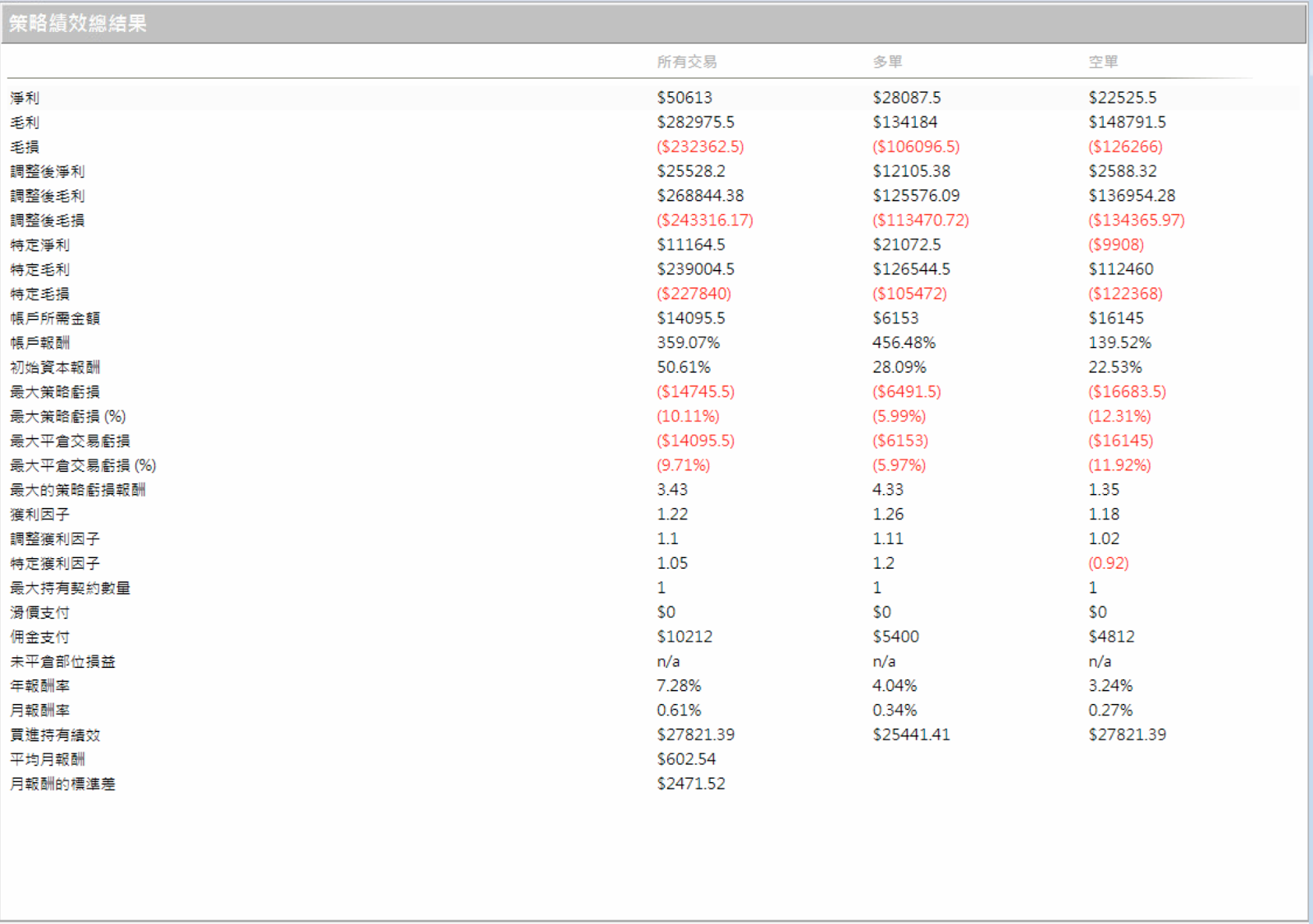

介紹一個利用標準差與開盤價的有趣系統。這個策略看起來很簡單,但是實際上是可以獲利的。下圖為ES(e-mini S&P)連續月 2007~目前的回測績效(當然參數已經跟原始的不一樣了),可以看到讓績效不佳的元凶就是空單部分,這和這幾年其實是一個大多頭有很大的關係。所以下一步可以考慮改進的方式,可能可以從更長期的均線上判定趨勢,再維持同一個方向進單上改進。策略邏輯:

- Step1: 算出一段時間內開盤價和高點與低點之間的標準差(標準差H和標準差L)。

- Step2: 均線向上時,以開盤價為中心,向下兩個標準差L作為買點,停利設兩個標準差H。均線向下時,以開盤價為中心,向上兩個標準差H作為賣點,停利設兩個標準差L。

- Step3: 設定固定停損停利。

另外,大家要注意的是,這類的策略,是對開盤價很敏感的,所以使用上必須要注意。而策略本身的特性上,也已偏向較大週期的操作,才有優勢。

附上幫大家挖到的程式碼:

For the Meander System in "Keeping track of the odds: The trader's equation" by Shirley, p. 84:

{Run with Stop loss at 250, shares = 500 and fees and slippage of .0225/share}

input: Mlt(2);

input: MaLength(45);

{{Compute the Standard Deviations of the movements relative to the open}}

Value1 = Stddev((High-open),5);

Value2 = Stddev((open - low),5);

{{Fade movements beyond Mlt standard deviations that are against the prevailing trend as defined by ma of length MaLength}}

If Marketposition = 0 then Begin

If (AverageFC(Close,MaLength) - AverageFC(Close[1],MaLength)) > 0 then begin

Buy ("LongScalp") next bar at open of next bar - (Value2*Mlt) limit;

Sell next bar at open of next bar + (Value1*Mlt) limit;

end;

If (AverageFC(Close,MaLength) - AverageFC(Close[1],MaLength)) < 0 then begin

Sell short ("ShortScalp") next bar at open of next bar + (Value1*Mlt) limit;

buy to cover ("Cover#1") next bar at open of next bar - (Value2*Mlt) limit;

end;

end;

If Marketposition = 1 then

Sell next bar at open of next bar + (Value1*Mlt) limit;

If Marketposition = -1 then

buy to cover next bar at open of next bar - (Value2 * Mlt) limit;

後記:

本篇文章由外期策略Team所提供,感謝分享,讓讀者可以學習撰寫程式碼。

0 留言:

張貼留言

如果有私人問題想請教,請透過網站右方『與站長聯絡』之表單,謝謝!